本周開端,港股進入成績發表高峰期,大型科技股連續發布相關成績狀況。

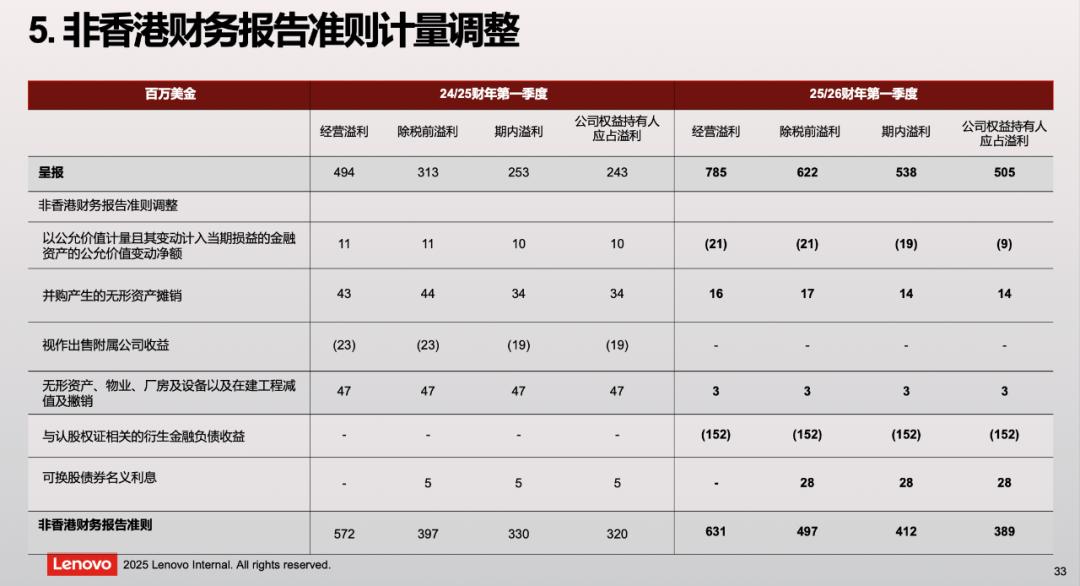

8月14日上午,作為港股AI概念的重要標的聯想集團發表了25/26財年榜首季度財報數字,其間關于公司贏利的數據引起了出資者的特別重視:集團非香港財政報告原則下凈贏利同比添加22%,達28.16億元人民幣,依照香港財政報告原則核算則添加108%,達36.6億人民幣。兩個口徑下,贏利增速相差80個百分點。

特別值得重視的是,聯想集團管理層在成績會上引導出資者要點重視“增速較低”的贏利目標——非香港財政報告原則。

香港的上市公司為什么會呈現兩個“贏利”額?出資者應怎么精確了解不同財政口徑下公司運營成績的實在狀況?為什么聯想集團反而鼓舞出資者重視凈贏利增速較低的發表口徑?

環繞以上內容,咱們對環繞發表原則中或許影響出資者對公司判別的信息做了總結和整理,以助出資者可以更好了解港股上市公司的實在成績和運營狀況。

科技公司上市,優先股公允價值引發的“贏利”假象

中金公司的一份研報指出,現在港股上市公司首要運用的管帳原則包含四類:即《香港財政報告原則》(HKFRS)、《世界財政報告原則》(IFRS)、《中國企業管帳原則》(CAS)和《美國通用管帳原則》(US GAAP)。HKFRS和IFRS全體根本相似,可一起看待,而HKFRS/IFRS和其他兩類管帳原則的承認和計量差異體現在“公允價值計量的運用”、租借原則的差異、金融工具原則的差異、企業兼并的差異等四個方面。

一般來說,此前高速生長的科技、互聯網企業在香港上市時也會同步發表“non-IFRS/HKFRS”的財政數據,結合供給運營層面的明晰數據,以客觀、精確地反映公司運營改變和事務開展。

而在過往的事例中,公允價值計量引發的報表贏利差異,曾多次引起在香港上市的科技、互聯網企業出資者重視。

在2018年,小米集團上市前發表的贏利數據就遇到“誤解”。其背面的原因是“可轉化可換回優先股公允價值改變帶來的虧本,但是,關于高速生長的科技公司而言,優先股是在一級商場融資進程中極為常見的組織。”

據彼時小米集團招股書發表,2015年至2017年,小米集團別離發生虧本人民幣76億元、贏利人民幣4.9億元及虧本人民幣439億元。到2017年12月31日,小米集團有凈負債人民幣1272億元及累積虧本人民幣1290億元。

招股書稱,這首要是因為小米就可轉化可換回優先股發生大額公允價值虧本。可轉化可換回優先股于兼并財物負債表指定為負債,而公允價值添加于兼并損益表承以為公允價值虧本。小米招股書發表,在2017年里小米可轉化可換回優先股公允價值改變就達540億元。

在世界管帳原則下,這種優先股會被記載為對股東的負債及虧本,當其公允價值上升,變相便是對股東的“負債”上升,閨蜜的完美旅行在線播放而“虧本”也上升——但從公司實踐運營視點來看,這并不會對公司運營現金流發生影響。

公司上市后,這些可轉化可換回優先股將轉化成普通股,由債券轉為股權,因而不會發生任何本質的虧本。

另一方面,更能反映公司運營狀況的“經調整非世界財政報告原則”贏利,2015年-2017呈繼續添加態勢。小米于2015年的經調整非世界財政報告原則虧本為人民幣3億人民幣,于2016年及2017年的經調整非世界財政報告原則贏利別離為人民幣18.969億人民幣及人民幣53.6億元人民幣。

回頭來看,出資者如“誤解”公司實在運營數據,或許意味著對公司價值判別的誤差;上述公允價值改變并非反映公司實在的運營狀況。

相似在事例還有美圖,2016年,美圖上市發表約63億元的虧本,也引發出資者的質疑和廣泛重視,其一大部分虧本數字也是由優先股公允價值提高帶來的。

但實踐上,63億元虧本也是因為IFRS和US GAAP管帳原則不同形成的。若扣除優先股公允價值虧本的影響,美圖經調整累計虧本實踐上是12億元——這實踐上簡單對公司的出資價值判別發生誤差。對此,其時有專家現已進行了解說:“可轉化優先股公允價值改變,僅僅一種管帳處理方式,對公司凈贏利發生的影響其實是一項非現金項目,本質上對公司的繼續運營不會發生影響。”

找回“消失”贏利:認股權證引發的成績改變

回到文章開篇提及的聯想集團成績,假如依照HKFRS原則,聯想集團的贏利額則在曩昔兩個財政季度中呈現了大幅動搖。

此前一個財政季度(2024/2025財年第四季度),聯想集團營收同比添加23%至170億美元,創下前史新高;但按HKFRS核算的凈贏利卻同比驟降64%至0.9億美元,非HKFRS口徑下凈贏利為2.78億美元,同比添加25%——這一距離其時引發了出資者的重視。

在8月14日,聯想集團發布最新一季財報(2025/26財年榜首季度)顯現,當季營收同比添加22%至1362億元人民幣,創下榜首財季前史新高。集團非香港財政報告原則下凈贏利同比添加22%,達28.16億元人民幣;不過,如依照香港財政報告原則核算則添加108%,達36.6億人民幣。

現實上,聯想集團以上兩財季的口徑差異是因為股價動搖影響認股權證的公允價值,然后引發非現金收益改變所造成的。

換言之,這一口徑內的“贏利改變”,只存在與管帳原則要求下的賬面數據上,而非公司運營進程的實在狀況。甚至有出資者戲稱,這類數字動搖僅僅“技術性調整”,重視非HKFRS口徑下的成績關于出資更有參閱含義。

8月14日的成績發布會上,聯想集團高檔副總裁兼首席財政官鄭孝明也對此做更具體地回應。

鄭孝明介紹稱,本閨蜜的完美旅行在線播放年1月,團聯想集團在2024年5月宣告與沙特基金PIF旗下公司Alat埃耐特的戰略協作和出資方案時,同步方案發行3年期11.5 億份認股權證——這導致在未來3年認股權證方面的公允價值改變。

“當咱們的股價上漲時,認股權證的價值也會隨之上升,這然后導致了運營本錢的添加,然后降低了依照HKFRS原則核算的凈贏利,反之亦然。”鄭孝明說,“全體來講,咱們覺得在未來3年,非香港財政報告的原則上會比較可以反映咱們運營的全體贏利,所以未來3年請咱們聚集于咱們依照非香港財政報告原則核算的成績。”

聯想集團對出資者的這一“提示“,也體現出公司對出資者的尊重——公司不好出資者玩“數字游戲“、一味杰出更好的數字目標,而現實求是地向出資者發表公司的開展狀況;而從出資者的視點來看,拿到公司所供給客觀、精確的信息,有助于本身出資結構內對出資標的財物特點做精確判別,以繼續優化出資結構。

來歷:聯想集團財報PPT

實在信息與實在價值

依照出資經典理論,公司的價值是取決于公司未來自在現金流的折現。

因而,非現金特點的財政數字改變實踐上并不影響公司的估值邏輯,出資者更應重視公司發明現金流的才能、也即實在的運營成績數據。

聯想集團25/26財年榜首季度運營活動現金流12億美元,創下曩昔11個季度以來的最高水平。雖然本錢開銷有所添加,自在現金流仍大幅回升至7.51億美元。

而Alat與聯想集團的協作,也充沛反映出世界干流出資者關于公司長時間價值的決心。這背面不僅是公司成績上的改變,也是對包含公司財政管理才能在內的公司管理才能的認可。

“聯想集團經過有用管控,凈財政本錢較同期下降9%。若除掉可轉化債券的名義利息后,按非香港財政報告原則核算,凈財政本錢同比降幅更達23%。得益于各項有用辦法,首季度現金余額攀升至45億美元,年連年增幅達15%,這反映了集團的杰出運營才能及對財政本錢的嚴厲管控。”鄭孝明說道。

跟著香港本錢商場有用性的不斷提高,公司向出資者展示客觀的成績數據,可以讓出資者更好地了解公司成績、做出“正向挑選”,而公司也會因而收成成績生長帶來的價值添加。在這樣的“正向循環”下,進入香港商場的海外出資者將愈加活躍,未來香港龍頭上市公司生長空間也更值得等待。

本文來自微信大眾號 “IPO早知道”(ID:ipozaozhidao),作者:Uncle C,36氪經授權發布。