鷸蚌相爭,殃及池魚。外賣大戰(zhàn)的第三方受害者呈現了。

8月11日,康師傅控股發(fā)表2025年上半年成績,數據閃現,上半年康師傅營收為400.92億元,同比下降2.7%,銷售額跌超11億元。

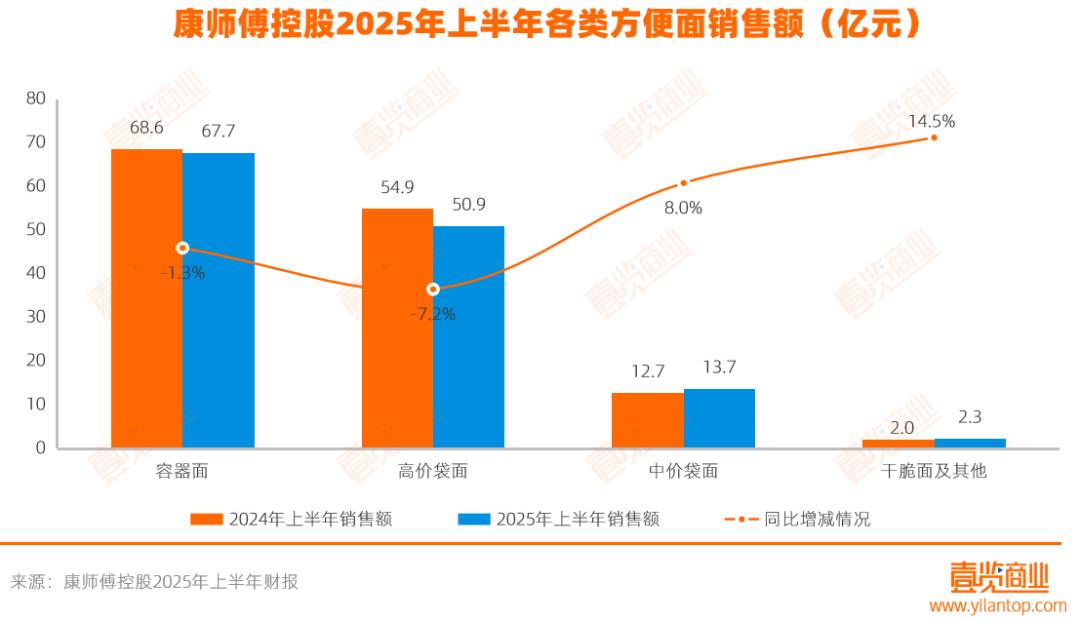

細分來看,便利面收入同比下降2.5%至134.65億元。

其間,容器面銷售額同比下降1.3%至67.71億元;高價袋面銷售額同比下降7.2%至50.92億元;中價袋面銷售額同比添加8.0%至13.72億元;爽性面及其他產品銷售額同比添加14.5%至2.3億元。

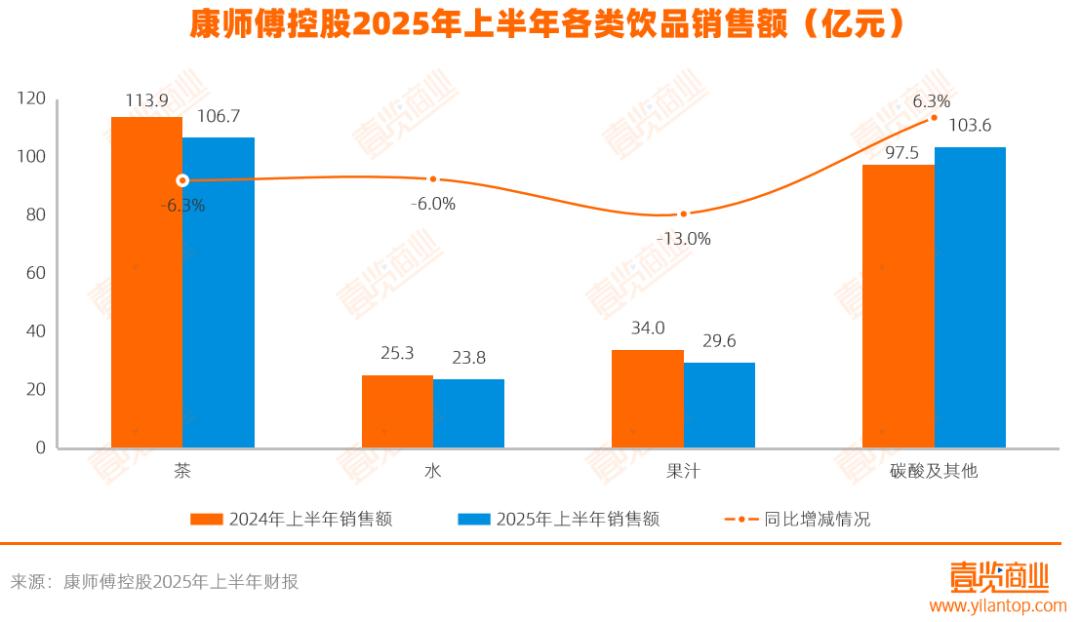

飲品收入同比下降2.6%至263.59億元。

其間,茶飲料銷售額同比下降6.3%至106.7億元;水銷售額同比下降6.0%至23.77億元;果汁銷售額同比下降13.0%至29.56億元;碳酸及其他飲料銷售額同比添加6.3%至102.56億元。

在壹覽商業(yè)看來,上半年席卷餐飲職業(yè)的“外賣大戰(zhàn)”,是導致康師傅成績承壓的要害推手。

首要,外賣讓康師傅的便利面事務消費場景繼續(xù)萎縮。

從前,憑仗“便利”這一中心優(yōu)勢,便利面在旅途、加班、居家簡餐、學生宿舍等需求快速、賤價處理溫飽的場合占有重要位置。但這種優(yōu)勢高度依靠“應急果腹”和“經濟簡餐”兩大場景的穩(wěn)定性——當更優(yōu)解呈現時,便利面的商場根基便受到了直接沖擊,這一點在本年的外賣大戰(zhàn)中體現得尤為顯著。

2025年新年至今的半年間,我國外賣商場已迎來迸發(fā)式添加:訂單總量從年頭約日均1億單飆升至現在的2.5億單,凈增2.5倍。其間,美團日訂單量峰值達1.5億單,淘寶閃購日訂單量逾越9000萬單,京東外賣日訂單量也打破了2500萬單。

外賣途徑經過“30分鐘送達”的即時性和“全品類掩蓋”的豐富性,疊加繼續(xù)的大額補助與扣頭,精準攻陷了便利面本來占有的應急、簡餐場景,將顧客對“快速溫飽”的需求全面晉級為“熱食即時滿意”的體會。這種場景代替直接分流了顧客對便利面等速食產品的需求。

若將視角拉長,外賣對便利面場景的代替絕非偶爾或短期動搖,而是商場格式長時刻演化的必然結果。這一趨勢早在2019年便初現端倪。據艾媒咨詢數據,當年我國在線餐飲外賣商場規(guī)劃初次逾越便利食物職業(yè)全體規(guī)劃。

爾后五年間,兩者距離繼續(xù)急劇擴展。至2三級全黃高清024年,外賣商場規(guī)劃已飆升至1.63萬億元,是便利食物職業(yè)猜測規(guī)劃的2.1倍。而且,這五年外賣凈增超萬億,便利食物僅增1825億元,增速懸殊。

更值得注意的是,若單看便利面這一細分品類,差異更為明顯。據Bloomberg數據,2024年我國便利面商場規(guī)劃僅為1240億元——其與外賣的距離已擴展至13倍以上(1.63萬億vs 1240億),代替深度可見一斑。

與此一起,外賣在餐飲職業(yè)的浸透率從2017年的7.6%躍升至2023年的28.8%,2024年穩(wěn)定在28%,已掩蓋近1/3餐飲商場;網上外賣用戶規(guī)劃同步增至5.92億人,近6億人的巨大基數,為場景從“泡面抵擋”向“外賣點餐”的搬遷筑牢了用戶根底。

其次,瓶裝飲料正面對著來自現制飲品門店的強勢競賽。

跟著新茶飲門店數量激增,其購買場景變得無處不在。據壹覽商業(yè)數據計算,從全國范圍來看,到2025年4月,新茶飲門店總數現已打破30萬家,而且這個數字還在不斷添加,進一步強化了購買的快捷性。

中商工業(yè)研究院數據也閃現,2025年我國現制茶飲商場規(guī)劃估計打破3689億元,其間中式新茶飲細分賽道規(guī)劃打破2000億元,年復合添加率達15%,商場擴容態(tài)勢明顯。

更要害的是,2025年以來(特別5月和7月初)的外賣補助浪潮,催生了很多2-5元乃至0元的現制飲品,使其價格帶與中低端瓶裝飲料高度堆疊,直接沖擊了后者的價格優(yōu)勢。

外賣途徑補助直接推進頭部品牌訂單迸發(fā):茉莉奶白在“淘寶閃購”上線當日售近30萬杯,同期餓了么訂單日均增3倍;7月途徑競賽晉級后,甜啦啦全國外賣大盤營業(yè)額月增幅環(huán)比超150%,其間,餓了么途徑環(huán)比增幅近160%;美團外賣環(huán)比增幅超200%;奈雪的茶全國外賣訂單量打破100萬單,環(huán)比添加50%,單店最高環(huán)比增幅達230%。這些增量無不在搶占瓶裝飲料的消費空間。

與此一起,瓶裝飲料在口味新鮮度、定制化挑選(如糖度、冰量、小料)以及交際場景中的即時體會上仍處下風。雖然康三級全黃高清師傅等品牌測驗立異口味,但現在仍難以比美現制飲品的多樣化和個性化。在“線下即買即得+線上賤價速達”的兩層驅動下,顧客的即時飲品購買習氣,正加快向更新鮮、更靈敏、更具交際特點的現制飲品搬遷。

最終,顧客健康認識的提高,是沖擊康師傅傳統(tǒng)事務的另一大中心要素。

尼爾森IQ《2024我國飲料職業(yè)趨勢與展望》閃現,逾越對折(55%)的顧客愿為“低糖/無糖”等健康特點買單,一起重視養(yǎng)分添加、增強身體體現和個性化健康計劃。

這意味著飲品消費正快速向健康化、功用化方向迭代,顧客對“不健康”標簽的敏感度添加,使得傳統(tǒng)便利面和含糖飲品的吸引力繼續(xù)削弱。康師傅半年報閃現,其含糖茶飲、果汁營收別離下滑6.3%與13.0%。

事實上,康師傅并非沒有應對。在便利面范疇,其推出了0油炸新品“鮮Q面”;飲品方面,也布局了“無糖+低糖高纖”產品線,并測驗立異口味如長島冰茶風味、勁涼雙倍薄荷。

但這些健康化轉型的盡力,在顧客心智中樹立認知,并有用抗衡健康趨勢對傳統(tǒng)產品的沖擊,仍需時刻,且作用沒有在當期成績中充沛閃現。

當然,康師傅成績下滑并非全然歸咎于外部環(huán)境。其本身在產品迭代速度能否跟上快速改變的消費需求(特別是新式健康速食)、應對原材料及運營本錢上漲的壓力,以及途徑優(yōu)化功率等方面,也面對著繼續(xù)的內部應戰(zhàn)。

康師傅上半年的成績動搖,實質上折射出整個便利面和傳統(tǒng)瓶裝飲料職業(yè)在消費晉級與途徑革新浪潮下所面對的深層結構性應戰(zhàn):外賣大戰(zhàn)對即時消費場景的重構,疊加顧客健康認識的覺悟,以及現制飲品的強勢興起,一起構成了一個傳統(tǒng)便利食物巨子有必要直面的全新競賽生態(tài)。

作為職業(yè)龍頭,康師傅面對的遠非一時動搖,而是關乎未來生計與開展途徑的戰(zhàn)略性檢測。

本文來自微信大眾號 “壹覽商業(yè)”(ID:yilanshangye),作者:劉淑娟,36氪經授權發(fā)布。