一

8月份,據(jù)職業(yè)媒體The Information報(bào)導(dǎo),沃爾瑪完畢了與The Trade Desk(TTD)長達(dá)四年的獨(dú)家協(xié)作聯(lián)系。此前,任何想要調(diào)用沃爾瑪顧客數(shù)據(jù)的廣告主,都有必要經(jīng)過TTD的DSP(需求方途徑)來購買廣告。現(xiàn)在,沃爾瑪放開了進(jìn)口,答應(yīng)廣告主經(jīng)過更多第三方DSP途徑完結(jié)投進(jìn)。

TTD隨即發(fā)布聲明回應(yīng):“The Trade Desk和沃爾瑪依然徹底致力于協(xié)作聯(lián)系,并將持續(xù)在零售媒體范疇一起立異。”

不過,官方口徑之外,這次協(xié)作的調(diào)整也讓外界從頭重視沃爾瑪在零售媒體商場(chǎng)上的擴(kuò)張戰(zhàn)略。

沃爾瑪?shù)牧闶勖襟w廣告事務(wù)在曩昔三年簡直是一路高歌猛進(jìn),依托購物者數(shù)據(jù)和閉環(huán)結(jié)算才能敏捷攀升。在2025年第二季度,沃爾瑪?shù)娜驈V告事務(wù)同比增加近46%,而其美國本鄉(xiāng)事務(wù)(Walmart Connect)也錄得約31%的同比增加。

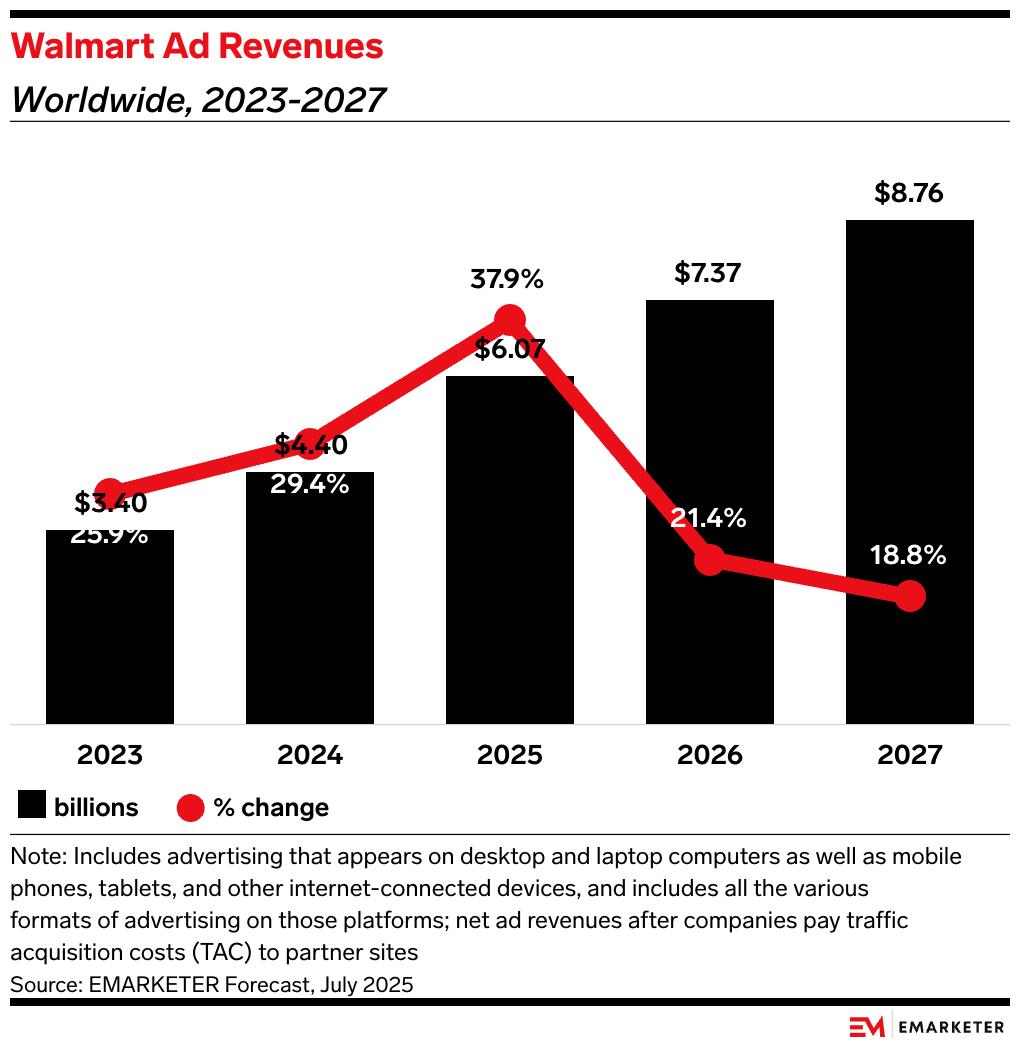

但越往上走,越能感受到天花板的壓力。依據(jù)eMarketer的數(shù)據(jù),沃爾瑪廣告營收增速在2025年到達(dá)27.9%之后,到2026年將降至21.4%,2027年乃至跌破20%,降至18.8%。

對(duì)沃爾瑪而言,強(qiáng)化商場(chǎng)掩蓋才能是廣告事務(wù)持續(xù)擴(kuò)張的一大條件,而TTD在全球商場(chǎng)的觸達(dá)深度仍有缺乏。

曩昔幾年,TTD的增加引擎簡直都來自北美。它在CTV、零售媒體、視頻廣告等新式場(chǎng)景的產(chǎn)品最早落地,也在美國商場(chǎng)跑得最順。國際化盡管在推動(dòng),但歐洲、拉美和部分亞洲國家的商場(chǎng)浸透仍有限,本地的DSP和谷歌DV360占有了更多途徑比例。

沃爾瑪假如期望在這些區(qū)域加大投入,就需求更多協(xié)作伙伴,而不只僅依靠TTD的單一途徑。

不再獨(dú)家協(xié)作的另一個(gè)布景是價(jià)格。依據(jù)職業(yè)媒體The Information的報(bào)導(dǎo),亞馬遜最近把廣告購買東西的技能費(fèi)降到了1%,簡直不賺取額定贏利;相比之下,經(jīng)過TTD途徑在沃爾瑪投進(jìn)廣告,品牌一般需求付出雙位數(shù)的途徑費(fèi)。

亞馬遜能用低費(fèi)率交換更多預(yù)算,由于它有足夠多的資源做內(nèi)部補(bǔ)助:零售、Prime Video、FireTV、Twitch形成了一個(gè)完好的流量與收入池。沃爾瑪和TTD的協(xié)作不具備這樣的條件,它既沒有自己的流量,也沒有訂閱事務(wù),有必要依靠途徑費(fèi)保持運(yùn)營。

從職業(yè)視點(diǎn)來看,這次調(diào)整的含義早已超出了事情自身。

對(duì)TTD來說,任何失掉由購物者數(shù)據(jù)驅(qū)動(dòng)的廣告需求,都會(huì)影響未來的增加預(yù)期。而在曩昔幾年,TTD被認(rèn)為是“亞馬遜和谷歌之外”最重要的獨(dú)立代替計(jì)劃,靠的正是和沃爾瑪?shù)纳疃冉壎ā?/p>

假如廣告主發(fā)現(xiàn)沒有TTD也能高效投進(jìn)沃爾瑪,乃至能在更多DSP之間自在切換,TTD的商洽空間會(huì)被緊縮。

TTD股價(jià)今年以來現(xiàn)已跌落超越50%,上星期因下調(diào)增速預(yù)期一天內(nèi)大跌35%。

在我看來,對(duì) TTD 來說,最大的危險(xiǎn)是失掉不行代替性。

一旦廣告主能夠經(jīng)過其他 DSP 相同高效地調(diào)用沃爾瑪數(shù)據(jù),TTD 在零售媒體這個(gè)要害場(chǎng)景的進(jìn)口特點(diǎn)就會(huì)被削弱。它依然具有技能和算法優(yōu)勢(shì),青青草三級(jí)視頻但假如在數(shù)據(jù)的稀缺性上失掉壁壘,產(chǎn)品價(jià)值和議價(jià)空間都會(huì)逐漸被稀釋。這不只會(huì)影響它的收入,也會(huì)不堅(jiān)定它在程序化廣告中的生態(tài)位。

二

在零售媒體進(jìn)入下一階段的進(jìn)程中,途徑更強(qiáng)、接口更多、數(shù)據(jù)更會(huì)集,這是一個(gè)不行逆的趨勢(shì)。沃爾瑪挑選松綁TTD,其實(shí)是在提前為自己爭(zhēng)奪靈敏度,也在為未來更大的競(jìng)賽做準(zhǔn)備。

到2025年,美國零售媒體廣告開銷將到達(dá) 824.9 億美元,其間亞馬遜拿走 80% 以上的比例。沃爾瑪盡管規(guī)劃遠(yuǎn)不及亞馬遜,但增速依然很高,估計(jì)2025年全球廣告收入增加近38%,美國商場(chǎng)增幅挨近43.8%。

要了解這次協(xié)作的改變,就得先回到曩昔十年。那是一個(gè)以DSP為中心的年代。廣告主有預(yù)算,但不會(huì)直接去找媒體或零售商,他們需求一個(gè)一致的技能途徑,幫他們完結(jié)“人群挑選、流量購買、投進(jìn)優(yōu)化”這整套進(jìn)程。

DSP因而誕生,并一度成為廣告鏈條的肯定中樞。

在那個(gè)階段,大多數(shù)媒體和零售商的數(shù)據(jù)才能還很有限,廣告買賣商場(chǎng)也極度渙散。DSP整合了第三方Cookie、設(shè)備ID、愛好標(biāo)簽等,把碎片化的流量會(huì)聚成一致的進(jìn)口。廣告主只要把預(yù)算交給DSP,DSP就能幫他們決議誰看到廣告、在哪個(gè)途徑展現(xiàn)、花多少錢投進(jìn),以及怎么衡量轉(zhuǎn)化。

沃爾瑪和TTD的協(xié)作,正是誕生在這種布景下。四年前,沃爾瑪剛大規(guī)劃進(jìn)入零售媒體廣告商場(chǎng),自己的廣告系統(tǒng)并不老練。為了敏捷開釋購物者數(shù)據(jù)的商業(yè)價(jià)值,沃爾瑪挑選和TTD深度綁定。

TTD在技能上供給了“端到端”的支撐:把沃爾瑪?shù)馁I賣數(shù)據(jù)整理出來,推送到廣告主的投進(jìn)東西中,再把投進(jìn)反應(yīng)的數(shù)據(jù)回傳沃爾瑪。這讓沃爾瑪在很短的時(shí)間內(nèi)完結(jié)了零售媒體基礎(chǔ)設(shè)施的建立,一起也讓TTD成為程序化廣告系統(tǒng)中最重要的獨(dú)立力氣之一。

可是,當(dāng)商場(chǎng)進(jìn)入下一個(gè)階段,問題也隨之呈現(xiàn)。沃爾瑪不再滿足于只掩蓋美國本鄉(xiāng),而是要去歐洲、拉美、亞洲開疆拓土;與此一起,亞馬遜下降廣告技能費(fèi)到1%,本地DSP在新式商場(chǎng)快速興起,廣告主也越來越習(xí)氣在多個(gè)DSP之間自在切換。

在這種環(huán)境下,持續(xù)單一依靠TTD就有些沒有必要了。

換句話說,TTD的重要性并不是由于它的技能不行代替,而是由于它綁定了沃爾瑪?shù)南∪睌?shù)據(jù)。

當(dāng)這個(gè)綁定被打破,DSP的人物也就從“必選項(xiàng)”變成了“可選項(xiàng)”——這是零售媒體進(jìn)入新階段的中心標(biāo)志。

三

獨(dú)家協(xié)作被打破之后,競(jìng)賽的焦點(diǎn)就轉(zhuǎn)向了榜首方數(shù)據(jù)。

零售媒體的快速興起,讓廣告預(yù)算的青青草三級(jí)視頻中心從“流量進(jìn)口”搬運(yùn)到了“用戶數(shù)據(jù)”。沃爾瑪手里握著的,是廣告主最想要的榜首方數(shù)據(jù):誰在查找產(chǎn)品,誰把它放進(jìn)了購物車,誰最終完結(jié)了付出。曩昔這些數(shù)據(jù)僅僅途徑的一部分財(cái)物,現(xiàn)在卻成了決議廣告預(yù)算走向的要害變量。

途徑意識(shí)到,假如榜首方數(shù)據(jù)是最中心的生產(chǎn)資料,就不能讓技能途徑把握主導(dǎo)權(quán)。具有流量和數(shù)據(jù)的途徑,開端從頭界說與廣告技能公司的聯(lián)系。

這種思路并不只發(fā)生在沃爾瑪。

亞馬遜在廣告技能上早有動(dòng)作。2012 年它上線了 Amazon Ads Platform(AAP),隨后在 2018 年晉級(jí)為Amazon DSP,正式把廣告需求方途徑歸入自家系統(tǒng)。Kroger、Target等美國零售商也在跟進(jìn),選用多DSP戰(zhàn)略,讓不同技能途徑相互競(jìng)賽,下降被單一供貨商綁定的危險(xiǎn)。

再看內(nèi)容途徑,Netflix今年初完畢了與微軟Xandr的獨(dú)家協(xié)作,一方面引進(jìn)TTD、DV360、Yahoo DSP等多家技能途徑,另一方面加速自研廣告系統(tǒng)Netflix Ads Suite。對(duì)Netflix來說,這么做能夠在初期快速使用外部 DSP 的才能提高投進(jìn)功率,一起把更多數(shù)據(jù)和定價(jià)權(quán)把握在途徑內(nèi)部。

趨勢(shì)越來越明晰:具有流量和數(shù)據(jù)的途徑,不再把廣告技能當(dāng)作能夠外包的功用,而是把它歸入中心才能。

換句話說,程序化廣告投進(jìn)依然重要,但它正在被“內(nèi)嵌”到途徑系統(tǒng)中,變成一塊基礎(chǔ)設(shè)施。

四

數(shù)字廣告商場(chǎng)正在進(jìn)入一個(gè)新的周期。DSP當(dāng)然不會(huì)消失,但它的人物現(xiàn)已變了。它有必要學(xué)會(huì)和途徑共生,變成被調(diào)用、被整合、被組合的才能,而不是持續(xù)依靠舊有的中心方位去掌控商場(chǎng)。

假如把視角再拉高一點(diǎn),會(huì)發(fā)現(xiàn)廣告職業(yè)正在閱歷一場(chǎng)更深層的邏輯轉(zhuǎn)向。

曩昔二十年,廣告國際是“技能中心”的——誰的投進(jìn)系統(tǒng)更智能、誰的競(jìng)價(jià)模型更精密,誰就能在預(yù)算分配中占有優(yōu)勢(shì)。

但今日,技能正在退到第二位,數(shù)據(jù)走上了主舞臺(tái)。

具有榜首方數(shù)據(jù)的途徑,既能決議廣告能否觸達(dá)用戶,也能決議觸達(dá)的本錢和途徑。DSP、算法、歸因東西,都在被從頭歸入途徑的系統(tǒng)之中,成為被調(diào)度的才能,而不是主導(dǎo)者。

當(dāng)廣告從技能驅(qū)動(dòng)走向數(shù)據(jù)驅(qū)動(dòng),職業(yè)的權(quán)利中心也隨之搬運(yùn)。

這正是沃爾瑪、亞馬遜、Netflix這些途徑在挑選背面的共性:它們不再滿足于做數(shù)據(jù)的“供給方”,而是期望直接參與、乃至主導(dǎo)數(shù)據(jù)價(jià)值的評(píng)價(jià)和分配。

本文來自微信大眾號(hào)“刀客Doc”,作者:刀客doc,36氪經(jīng)授權(quán)發(fā)布。