進(jìn)入2025年,餐飲人的日子并沒有顯著改進(jìn)。

依據(jù)近來國家統(tǒng)計局發(fā)布的數(shù)據(jù)顯現(xiàn),2025年1-6月,全國餐飲收入增速同比下降3.6個百分點,限額以上單位餐飲收入增速同比下降2個百分點。北京市統(tǒng)計局發(fā)布的數(shù)據(jù)也顯現(xiàn),2025年上半年,北京市規(guī)劃以上住宿和餐飲業(yè)贏利下滑67%,較去年進(jìn)一步縮短。

我國烹飪協(xié)會以為,上半年餐飲業(yè)呈現(xiàn)“營收增速放緩、贏利下滑、競賽加重”的態(tài)勢。而外賣價格倒掛、途徑補助資源過度向頭部品牌歪斜等,加重了商場不公平競賽,職業(yè)“內(nèi)卷”嚴(yán)峻,影響了餐飲職業(yè)的健康開展。

據(jù)瀟湘晨報報導(dǎo),廣州一位木桶飯商家,開業(yè)半年多,此前日均經(jīng)營額6000元左右,7月被卷進(jìn)外賣大戰(zhàn)后,日經(jīng)營額驟降至1000多元。因為門店的盈虧平衡線是3000元,門店只好在房租到期后封閉。

在競賽越來劇烈的環(huán)境中,餐飲企業(yè)怎么才干活下去?外賣大戰(zhàn)真的是“殺死”餐飲商家的首要動因嗎?

“三座大山”

“為啥這幾年做餐飲累呢?因為咱們用最好的食材,跟消費商場的一般價格、人均消費來衡量的時分,咱們的本錢是Hold不住的,”武圣羊湯創(chuàng)始人王剛慨嘆道,“在食材上,咱們省不了錢,或許說,省的錢不足以cover住整個價格。”

除了食材,房租的接連上漲也讓王剛心有戚戚。他表明,現(xiàn)在武圣羊湯的各項開支中,租金本錢占營收的本錢現(xiàn)已超25%,而房租的租期一般是3-5年,續(xù)租時租金還不斷遞加,“而裝飾開業(yè)大約一年半能回收本錢就算不錯了”。

人力本錢的上漲幅度更是驚人,據(jù)王剛泄漏,現(xiàn)在武圣羊湯人均月工資超越5000元,還需求給職工供給宿舍(人均1500元),加上社保等其他方面的開支,占營收的比重大約也在25%左右。

原材料、房租、人工,是壓在武圣羊湯身上的“三座大山”,也壓在了簡直一切我國餐飲企業(yè)身上。

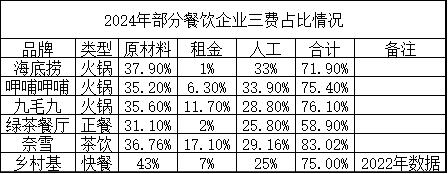

以餐飲職業(yè)龍頭海底撈為例,2024年,海底撈職工本錢、租金、原材料算計占總營收的比重高達(dá)71.9%,而這現(xiàn)已算是國內(nèi)餐飲企業(yè)本錢操控的天花板了。

與其同出火鍋賽道的呷哺呷哺——2024年,原材料本錢為16.73億元,占總營收的比重為35.2%;全體租金本錢為2.98億元,占營收比重的6.3%;人工本錢為16.13億元,占營收比重約為33.9%;三者算計占比高達(dá)75.4%。

比照現(xiàn)已上市的餐飲企業(yè),原材料、人工、房租也是餐飲企業(yè)開支的大頭。從三者算計占營收的比重來看,2024年,做火鍋的九毛九占比為76.1%,做正餐的綠茶餐廳占比為58.9%,做現(xiàn)制茶飲的奈雪占比高達(dá)83.02%,做快餐的村莊基占比約為75%(招股書2022年數(shù)據(jù))……

(藍(lán)鯊消費依據(jù)揭露材料收拾)

在此狀況下,餐飲企業(yè)想要盈余并非易事。2024年,除了海底撈、綠茶餐廳等少量上市餐飲企業(yè)營收、贏利微增,其他餐飲上市公司的成績比較慘白。

比方,依據(jù)呷哺集團(tuán)發(fā)布的2024年財報,該集團(tuán)2024年營收47.55億元,較2023年同比下滑19.65%,凈虧本達(dá)3.98億元,較上年同期虧本額1.9億元擴(kuò)展超一倍,接連四年累計虧本超12億元。公司具有人應(yīng)占年內(nèi)虧本總額4.007億元,上年同期虧本1.995億元。

奈雪的茶發(fā)布的2024年報顯現(xiàn),當(dāng)期完結(jié)營收49.21億元,同比跌落4.7%;完結(jié)歸母凈贏利-9.17億元。事實上,奈雪的茶自2021年登陸港股并成為“新茶飲榜首股”以來,除2023年完結(jié)2090萬元微盈外,2021年度、2022年度和2024年度均處于虧本狀況,四年算計凈虧本近15億元。

但值得注重的是,即便是盈余的綠茶餐廳也面臨著巨大的資金壓力。招股書顯現(xiàn),2021-2024年前9個月,綠茶集團(tuán)因門店裝飾、購買食材及招聘雇員而構(gòu)成的交易及其他敷衍金錢翻了1.57倍至5.35億元,因餐廳租借而發(fā)生的租借負(fù)債即期部分由1.84億元漲至2.32億元,兩項債款占各期活動負(fù)債的份額保持在96%上下。

值得注重的是,到2024年9月30日,綠茶餐廳的租借負(fù)債總額已添加至9.82億元,其間近四成為2年內(nèi)要付清的租金。而公司的現(xiàn)金及現(xiàn)金等價物只需2.08億元,較2023年底削減41.6%。因而,自2021年開端,綠茶餐廳就遞送招股書,爾后屢次更新招股書,終究在本年5月份成功登陸港交所。

“搬山”

原材料價格動搖、人力本錢上升以及租金壓力增大,都在不斷擠壓著餐飲企業(yè)的贏利空間。面臨這一窘境,經(jīng)過本錢管控與功率優(yōu)化,就成為餐飲企業(yè)的生計規(guī)律。

以海底撈為例,因為其長時刻遵從的“服務(wù)至上、顧客至上”理念,在人工本任天野狙擊手在線播放錢方面一向舍得投入,其人工本錢高于職業(yè)均勻14個百分點。而因為海底撈品牌自帶流量,用很高的租金議價權(quán),加之門店開在商場中等方位,租金占比一向不高,大約僅1%。

(來歷:海底撈官網(wǎng))

但定位高端的海底撈,其原材料本錢占比并不比群眾品牌高出許多。這是因為:一方面,海底撈在內(nèi)部選用使用智能廚房辦理體系,倉儲端推行倉庫可視化辦理和小包裝開貨機制,經(jīng)過削減庫存積壓帶來的本錢損耗。

另一方面,從2011年起,海底撈就著手全產(chǎn)業(yè)鏈布局,建立了蜀海/蜀韻東方/頤海世界/微海咨詢等公司獨立運營,為海底撈供給從食材、物流到門店裝飾、底料加工,再到人力資源等一系列服務(wù)。這一套組合拳打下來,既降低了收購本錢,又完結(jié)了對食品安全和人才培養(yǎng)的規(guī)范化把控,滿意了門店快速擴(kuò)張的需求。

因而,與定位為“質(zhì)量火鍋”的巴奴比較——2024年,海底撈包括職工本錢、租金、水電開支、折舊等在內(nèi)的本錢費用為348.70億元,占總營收的81.56%。同期,巴奴相關(guān)本錢費用為21.53億元,占總收入的比重高達(dá)93.30%。

事實上,向上游供給鏈深耕簡直是上市餐飲企業(yè)的“一起動作”。比方,綠茶餐廳近年來加強與第三方食材加工公司的協(xié)作,將食材大部分制備流程交由這些公司高度規(guī)范化的設(shè)備完結(jié),完結(jié)了原材料本錢操控和出產(chǎn)功率提高。招股書顯現(xiàn),2022年-2024年,其原材料及耗材開銷金額別離為8.62億元、12.05 億元和11.93億元,占各年度經(jīng)營收入的份額依次為36.3%、33.6%和31.1%,呈逐步下降趨勢。

而比年虧本的呷哺呷哺也在2024年財報中表明,其虧本削減首要因為持續(xù)本錢優(yōu)化,經(jīng)過數(shù)字化供給鏈驅(qū)動結(jié)構(gòu)性降本增效,推進(jìn)供貨商協(xié)同鏈路。數(shù)據(jù)顯現(xiàn),2024年呷哺呷哺原材料本錢占比從37.4% 降至 35.2%。

在餐飲供給鏈方面,一些餐飲品牌也不斷創(chuàng)新。比方北京快餐界的“坪效之王”——南城香,選用了“供給鏈鮮配形式”。該形式的中心是:一切食材當(dāng)日冷鮮運送到中心廚房,在中心廚房進(jìn)行清洗、切割、調(diào)料等工序后,再經(jīng)過冷鏈配送至門店。

為了確保“鮮配模型”高效運轉(zhuǎn),南城香還進(jìn)行了“蜂巢式”的門店布局。南城香依據(jù)中心廚房的配送半徑進(jìn)行選址(最遠(yuǎn)配送距離80公里),且門店距離不超越1公里,門店密度足夠大,提高了配送頻率(部分門店乃至做到一日兩配),有用降低了配送本錢。

在中心廚房或許中心工廠的革新中,連鎖加盟形式逐步成為餐飲職業(yè)的開展引擎。《2025我國餐飲連鎖化開展白皮書》顯現(xiàn),2024年,我國餐飲商場規(guī)劃打破5.5萬億元,連鎖化率持續(xù)提高,從2021年的19%,進(jìn)一步提高至23%。

在全國具有超2萬家門店的瑞幸咖啡,是連鎖化開展的典型代表。依據(jù)前不久發(fā)布的瑞幸咖啡二季度成績數(shù)據(jù):2025年第二季度,瑞幸咖啡完結(jié)總凈收入123.59億元(17.23億美元),同比添加47.1%;經(jīng)營贏利同比添加高達(dá)61.8%至17億元,經(jīng)營贏利率進(jìn)一步提高至13.8%。

連鎖化帶來的規(guī)劃化,是瑞幸營收贏利雙增的底氣。經(jīng)過構(gòu)建規(guī)劃化的門店網(wǎng)絡(luò),瑞幸在上游質(zhì)料端與全球優(yōu)質(zhì)產(chǎn)區(qū)的協(xié)作走向長時刻化、規(guī)劃化,比方瑞幸計劃在2025年至2029年的5年內(nèi),將向巴西收購24萬噸咖啡豆。與此一起,瑞幸經(jīng)過自建工廠,使用集中化出產(chǎn)、規(guī)范化加工提高了質(zhì)量安穩(wěn)性,為兩萬六千多家門店安穩(wěn)供給供給高效支撐。

值得注重的是,在連鎖門店擴(kuò)張的進(jìn)程中,一些餐飲新品牌特別注重數(shù)字化關(guān)于本錢與功率的提高。比方夸父炸串從2020年開端考慮怎么數(shù)字化建造,其創(chuàng)始人袁澤陸泄漏,最近三年在數(shù)字化方面的投入有幾千萬,“咱們期望處理餐飲職業(yè)里的‘三角問題’,依據(jù)過往經(jīng)歷,質(zhì)量好、規(guī)劃大、速度快,這三者是很難兼得的。這個問題的原因在于數(shù)據(jù)的使用功率低,因而咱們用了3年時刻,做了許多數(shù)字化體系、東西來讓企業(yè)經(jīng)營相關(guān)的數(shù)據(jù)都隨時在線。有了數(shù)據(jù)依據(jù)后,咱們的決議計劃會更快、更精確。”

4年簽約超越3000家門店的檸季,也花了1個億做數(shù)智化。比方,在選址方面,檸季與美團(tuán)、高德協(xié)作開發(fā)了一套選址體系,對方針門店的單日出售額水平進(jìn)行預(yù)估,倒推出該門店的租金,檸季將門店租金操控在出售額的15%以內(nèi),為加盟商供給本錢結(jié)構(gòu)上的確保。此外,數(shù)智化還貫穿在檸季的供給鏈優(yōu)化、選任天野狙擊手在線播放品、會員運營等各個鏈路。

經(jīng)過供給鏈優(yōu)化、中心廚房、加盟連鎖、數(shù)智化賦能等各種手法,餐飲品牌正在力求一點點搬去“三座大山”的重壓,在日益競賽劇烈的餐飲賽道中“活下去”。

外賣新機遇

當(dāng)餐飲職業(yè)從增量進(jìn)入到存量年代,為了應(yīng)對居民餐飲消費場景的改變,一些餐飲企業(yè)也正在經(jīng)過線上點餐、外賣配送等方法拓寬服務(wù)途徑,并推進(jìn)在店型方面的迭代。

比方,一些餐飲品牌測驗開設(shè)“衛(wèi)星店”、“快取店”,比方老鄉(xiāng)雞、海底撈、太二酸菜魚、瑞幸咖啡等。所謂“衛(wèi)星店”、“快取店”,一般選址在租金較低的區(qū)域,店肆面積較小,首要以外賣為主。這種輕量的經(jīng)營方法可以降房租、提坪效,有助于提高品牌知名度與規(guī)劃的一起統(tǒng)籌顧客體會。

以海底撈為例,自2023年下半年開端推出“一人食”精品快餐以來,外賣事務(wù)添加較快。2024年,海底撈外賣收入添加20.4%至12.54億元,占總營收份額從2.5%增至2.9%。

九毛九的外賣事務(wù)體現(xiàn)更是亮眼:外賣事務(wù)年收入到達(dá)10.43億元,同比添加15.8%,在總營收中的占比現(xiàn)已從15.1%上升至17.2%。

主打平價的堂食餐廳——小菜園,外賣事務(wù)營收從2023年的14.9億元添加至2024年的20億元,同比添加34.2%。與此一起,2024年外賣事務(wù)營收占總營收的份額也從32.8%增至38.5%。

一場出人意料的外賣途徑大戰(zhàn),讓商家關(guān)于外賣的重要性有了更深的考慮。

比方,檸季“搶著”參加外賣途徑的活動。檸季副總裁郜楓泄漏,途徑的一些活動是有名額約束的,往往會優(yōu)先挑選優(yōu)質(zhì)品牌參加。因為檸季的品牌影響力,檸季可以跟途徑battle補助分?jǐn)偟脑敿?xì)份額,而檸季參加活動遵從了一個基本原則——每一杯產(chǎn)品賣出去之后,加盟商可以賺多少錢,假如補助可以到達(dá)品牌確認(rèn)的規(guī)范,檸季就會參加,反之就會回絕。

(來歷:檸季官網(wǎng))

一般狀況下,檸季參加的活動都是一些SOP比較簡略的產(chǎn)品,確保門店可以盡量快速出品。事實上,因為檸季主打的檸檬茶歸于SOP簡略的茶飲產(chǎn)品。而在后端,檸季會提早預(yù)估活動的出售狀況,然后將出售狀況反饋給供給鏈和區(qū)域,供給鏈預(yù)備相應(yīng)的物料,區(qū)域會下到各個門店,在活動當(dāng)天門店需求“滿編”——一切人都上,應(yīng)對或許呈現(xiàn)爆單沖擊。郜楓告知藍(lán)鯊消費,本年7月份,檸季的外賣訂單較去年同期翻了一倍。

夸父炸串顆顆告知藍(lán)鯊消費,“咱們不是一切的活動都會參加,因為每個品類都不相同,咱們會挑選參加本錢hold 住的活動。”“每次參加活動,都是總部跟途徑一致去談,因為咱們算是KA 商家,所以咱們有一致的補助,或許比小商家或許單店拿到的份額會更多一點。”

連鎖加盟品牌在外賣大戰(zhàn)中好像更具優(yōu)勢。顆顆告知藍(lán)鯊消費,品牌和加盟商別離承當(dāng)不同的職責(zé):品牌首要擔(dān)任流量的增投、品牌廣告、免單、新品宣發(fā)、IP聯(lián)名。而加盟商則會依據(jù)每個門店地點的商圈決議投進(jìn)的份額。歸納來看,品牌側(cè)重于勢能,加盟商側(cè)重于作用,協(xié)作共贏。

而在挑選參加活動的品類上,夸父炸串也有自己的考慮。顆顆泄漏,咱們一般考慮三個維度:出餐速度快、門店掩蓋力量大、用戶喜愛度高,而用戶的喜愛首要也是依據(jù)外賣途徑上的銷量和點評。

值得一提的的是,因為連鎖品牌之前現(xiàn)已積儲了各種才能——餐質(zhì)量量、服務(wù)體會都有十分嚴(yán)厲的規(guī)范,在數(shù)字化建造方面也更進(jìn)一步,已貫穿于安排辦理、選品、研制、門店選址、運營等多個環(huán)節(jié),然后可以在外賣大戰(zhàn)中取得更高的聲量和訂單,一起確保必定的贏利率。

現(xiàn)在,外賣大戰(zhàn)的格式簡直現(xiàn)已趨于安穩(wěn),餐飲商家終究比拼的仍是在產(chǎn)品、供給鏈、數(shù)字化、安排建造等“軟硬實力”,正如檸季副總裁郜楓所言:“餐飲職業(yè),終究仍是看產(chǎn)品力的,只需好吃好喝,從長遠(yuǎn)來看是不會有問題的。”

*部分圖片來歷于網(wǎng)絡(luò),如有侵權(quán),聯(lián)絡(luò)刪去。

本文來自微信大眾號“藍(lán)鯊消費”,作者:王沖和,36氪經(jīng)授權(quán)發(fā)布。